LE PRÉLÈVEMENT À LA SOURCE

- Présentation

- Définition

Il consiste à prélever un montant par un tiers payeur sur le salaire du contribuable au moment du versement de son salaire. Il vise à adapter le recouvrement de l’impôt au titre d’une année à la situation réelle de l’usager (mariage, naissance…). Il a pour but de supprimer le décalage d’un an entre la perception des revenus et le paiement de l’impôt sur ses revenus.

- Calendrier

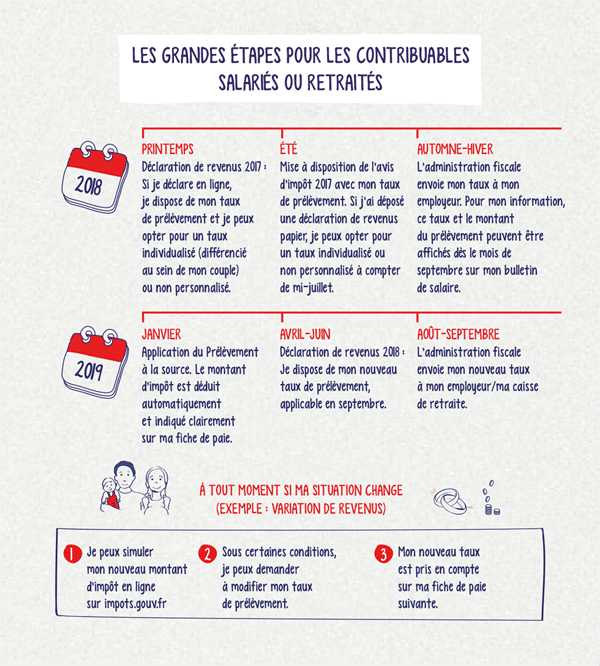

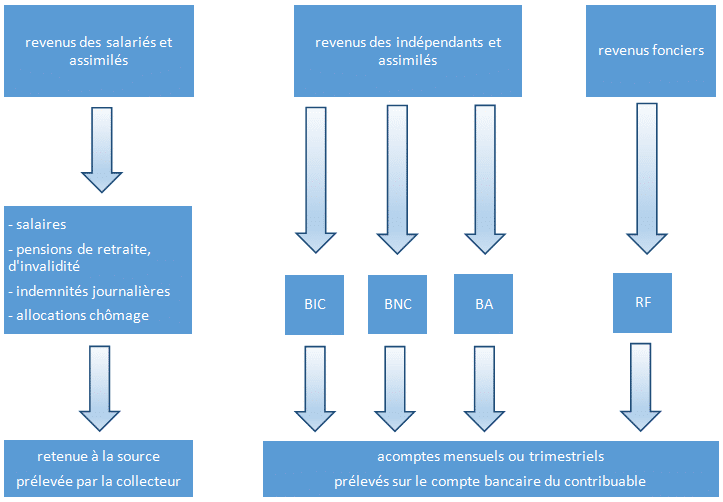

Pour les salariés et retraités :

Source : www.economie.gouv.fr/prelevement-a-la-source/

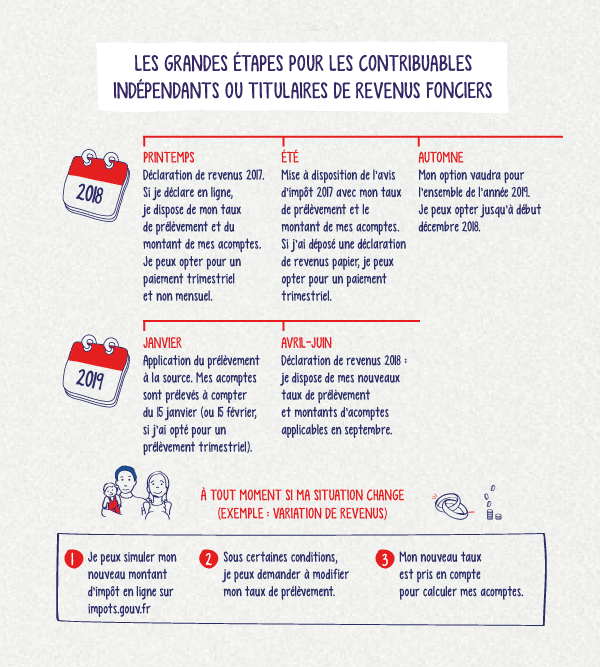

Pour les indépendants et les bailleurs :

Source : https://www.economie.gouv.fr/prelevement-a-la-source

- L’impact pour le contribuable

Afin d’assurer une certaine confidentialité, le salarié ne donnera aucune information à son employeur. L’administration fiscale restera la seule interlocutrice du contribuable. Le rôle de l’administration fiscale est le suivant :

- Elle calculera le taux de prélèvement et le communiquera au tiers versant les revenus (employeurs, caisses de retraites…)

- Elle sera seule destinataire des éventuelles demandes de modulation de taux de prélèvement exprimées par les contribuables.

Attention : le taux du prélèvement à la source de chaque contribuable sera soumis au secret professionnel. Les personnes qui contreviennent intentionnellement à cette obligation pourront être sanctionnées.

Source : www.economie.gouv.fr/prelevement-a-la-souce/

- Le taux de prélèvement:

L’administration fiscale a laissé la possibilité à chaque contribuable de choisir entre un taux personnalisé ou un taux neutre.

- Le taux personnalisé

Le taux personnalisé est un taux calculé directement par la DGFIP et transmis à chaque foyer. Il existe deux options possibles :

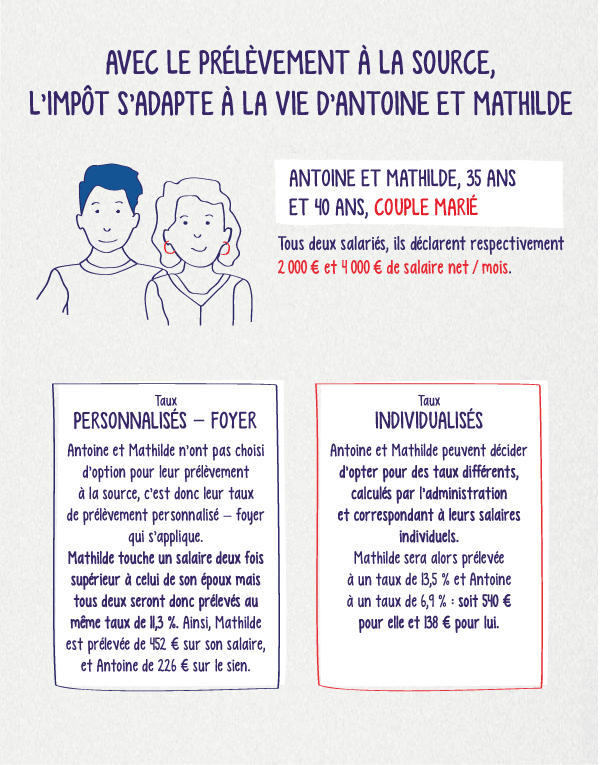

- Le taux du foyer : il tient compte de l’ensemble des revenus, de la situation et des charges de famille. Le taux applicable sera donc le même pour chaque membre du foyer

- Le taux individualisé : ce taux a été créé afin de prendre en compte d’éventuelles disparités de revenus au sein du couple. Les conjoints pourront, s’ils le souhaitent, opter pour un taux de prélèvement individualisé en fonction de leurs revenus respectifs, calculé par l’administration (au lieu d’un taux unique pour les 2 conjoints)

Les taux individualisés permettront au total de prélever le même montant. Il ne s’agit pas d’une individualisation de l’impôt, mais bien d’une simple répartition différente du paiement de l’impôt entre les conjoints. Cela n’aura donc aucune incidence sur le montant total de l’impôt dû (confère l’exemple ci-dessous).

|

|

Source : www.economie.gouv.fr/prelevement-a-la-source

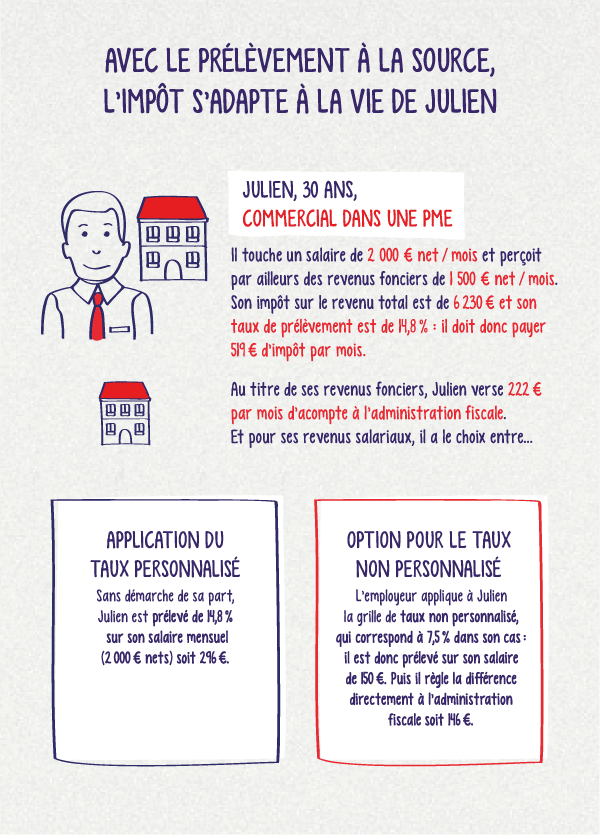

- Le taux neutre

Le taux neutre ou non personnalisé est une souplesse du dispositif prévue par la loi. Il permet au salarié de ne pas transmettre son taux personnalisé à son employeur et ainsi se voir appliquer un taux neutre. Toutefois, le salarié devra le cas échéant verser à l’administration fiscale une somme correspondant à la différence entre l’application de son taux personnel de prélèvement et l’application du taux non personnalisé.

Par ailleurs, lorsque l’administration fiscale ne dispose pas des informations nécessaires pour transmettre un taux personnalisé au collecteur, l’employeur devra également appliquer le taux neutre. Ce dernier est défini dans une grille détaillée ci-dessous :

| Base mensuelle de prélèvement | Taux |

| Inférieure ou égale à 1 367 € | 0 % |

| De 1 368 € à 1 419 € | 0,5 % |

| De 1 420 € à 1 510 € | 1,5 % |

| De 1 511 € à 1 613 € | 2,5 % |

| De 1 614 € à 1 723 € | 3,5 % |

| De 1 724 € à 1 815 € | 4,5 % |

| De 1 816 € à 1 936 € | 6 % |

| De 1 937 € à 2 511 € | 7,5 % |

| De 2 512 € à 2 725 € | 9 % |

| De 2 726 € à 2 988 € | 10,5 % |

| De 2 989 € à 3 363 € | 12 % |

| De 3 364 € à 3 925 € | 14 % |

| De 3 926 € à 4 706 € | 16 % |

| De 4 707 € à 5 888 € | 18 % |

| De 5 889 € à 7 581 € | 20 % |

| De 7 582 € à 10 292 € | 24 % |

| De 10 293 € à 14 417 € | 28 % |

| De 14 418 € à 22 042 € | 33 % |

| De 22 043 € à 46 500 € | 38 % |

| A partir de 46 501 € | 43 % |

Exemple de l’application du taux neutre

Remarque : Sans démarche de la part du contribuable, le taux de prélèvement qui sera appliqué sera le taux du foyer.

- Les revenus concernés et les formes du prélèvement de l’impôt

Remarque :

Les prélèvements sociaux (ex : sur revenus fonciers) feront l’objet d’acomptes qui suivent les règles des acomptes sur l’IR.

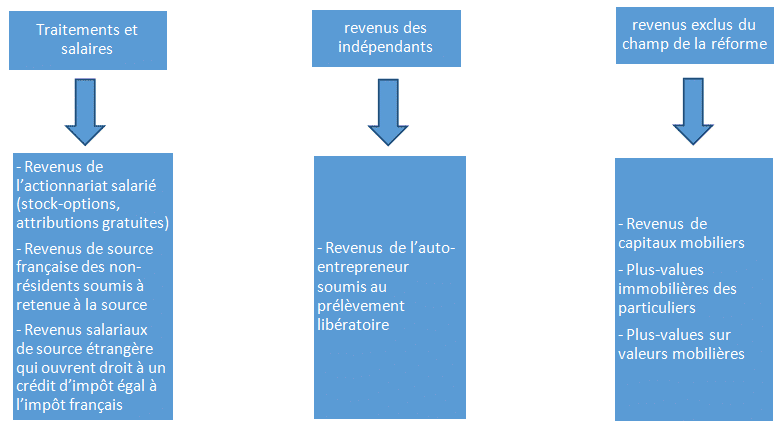

- Les revenus exonérés

Remarque : les apprentis ainsi que les étudiants sont partiellement exonérés.

- Le changement de situation

En cas de mariage, PACS, décès, naissance ou divorce, chaque ménage devra informer l’administration fiscale dans les 60 jours qui suivent l’évènement. Un nouveau taux sera calculé par l’administration fiscale. Ce dernier sera applicable au plus tard le 3ème mois qui suit la déclaration de l’évènement. L’option possible pour l’application du nouveau taux l’année suivante notamment en cas de mariage ou de PACS reste possible.

Par ailleurs, une modulation volontaire du contribuable (sans qu’il n’y ait d’événement particulier) reste possible, dans les conditions suivantes :

- Modification à la hausse : sans aucune condition

- Modification à la baisse : Si le montant du prélèvement résultant de l’estimation du contribuable est inférieur de plus de 10 % et de 200 € au montant du prélèvement qu’il supporterait sans modulation

- Les crédits d’impôts

Le bénéfice des réductions et des crédits d’impôt (emploi d’un salarié à domicile, garde d’enfant, dons aux associations…) acquis au titre de 2018 sera maintenu. Ceux-ci seront versés au moment du solde de l’impôt à l’été 2019 sur le compte bancaire préalablement renseigné dans votre déclaration de revenus.

Pour les services à domicile, garde d’enfant de moins de 6 ans et les dépenses d’accueil en EHPAD, le versement d’un acompte de crédit et/ou réduction d’impôt est prévu pour janvier 2019. Il sera égal à 30 % du crédit et/ou de la réduction d’impôt de l’année précédente (crédit et/ou réduction payé en 2018 au titre des dépenses 2017). Le solde sera versé en août 2019, après la déclaration de revenus qui permettra de déclarer le montant des dépenses engagées en 2018 ouvrant droit au crédit d’impôt.

Les avantages fiscaux donnés sous la forme d’abattement seront automatiquement intégrés dans le taux, notamment celui de 10 % pour frais professionnels, ou l’abattement « journaliste » ou assistant maternel. La déduction des pensions alimentaires sera également prise en compte.

- Le collecteur

Le rôle de l’entreprise

Dans le cas général, l’entreprise aura quatre obligations :

- appliquer le taux transmis par la DGFiP. L’entreprise n’aura pas à appliquer de taux de manière rétroactive. Pour toute réclamation sur son taux, le salarié s’adressera directement à la DGFiP ;

- retenir le prélèvement à la source sur le salaire net à verser au titre du mois M, en appliquant le taux au salaire net imposable ;

- déclarer les montants prélevés pour chaque bénéficiaire de revenus ;

- reverser en M+1 à la DGFiP les prélèvements à la source du mois M.

- Quand et comment seront transmis les taux de prélèvement ?

Entre septembre et octobre, les entreprises reçoivent le taux de prélèvement pour chacun de leurs salariés via le compte rendu métier (CRM) qui leur sera retourné suite au dépôt de la déclaration sociale nominative (DSN). A l’automne 2018, l’entreprise peut également assurer une préfiguration (simulation) du prélèvement à la source sur les bulletins de salaires. Cette préfiguration sera assurée sur la base du taux personnalisé transmis à l’employeur à compter de septembre, sauf option de l’usager pour le taux non personnalisé.

La transmission par l’administration aux entreprises du taux applicable à chaque salarié passera par la DSN. Les données de la DSN nécessaires au calcul de l’impôt sont déjà transmises à la Direction générale des Finances publiques (DGFiP), comme le sont aussi déjà les données de la DADSU, ceci afin notamment de renseigner les déclarations de revenus pré-remplies. À compter de 2019, la DGFiP recevra également les données relatives au prélèvement à la source.

Les entreprises qui utilisent la DSN reçoivent déjà des informations de la part des opérateurs de la DSN via un « flux retour », dit compte-rendu métier (CRM). Ce flux retour sera utilisé par la DGFiP pour transmettre, pour chaque salarié, le taux de prélèvement à la source qui devra être appliqué le mois suivant.

- Le reversement à l’Etat

Les entreprises reverseront l’impôt à l’administration fiscale plusieurs jours après le versement du salaire. Elles bénéficieront d’un effet positif sur leur trésorerie, de 8 jours, 18 jours ou 3 mois selon la taille de l’entreprise. En effet, les reversements des montants prélevés seront opérés :

- pour les entreprises de plus de 50 salariés ayant une date limite de dépôt de la DSN au 5 du mois : le 8 du mois ;

- pour les entreprises de moins de 50 salariés ayant une date limite de dépôt de la DSN au 15 du mois : le 18 du mois ;

- pour les entreprises de moins de 11 salariés, sur option : possibilité de reversement trimestriel.

- Que se passe-t-il pour le contribuable en cas d’erreur, voire de fraude ou de défaillance de l’employeur ?

La détermination du taux incombera à la seule administration fiscale : les risques d’erreurs de calcul du prélèvement par l’employeur lors du paiement du salaire sont donc limités puisque le revenu net imposable est déjà connu. Si les entreprises se trompent lors du calcul du prélèvement ou lors du reversement du prélèvement à l’administration fiscale, elles seront responsables comme elles le sont aujourd’hui pour les cotisations sociales salariales précomptées pour le compte de leurs salariés. Si les entreprises sont défaillantes dans le reversement à l’administration fiscale de l’impôt prélevé sur les salaires de leurs employés, les services fiscaux utiliseront les prérogatives classiques à leur encontre, mais en aucun cas ils ne se tourneront vers le contribuable ayant déjà été prélevé. Cela fonctionne ainsi avec les cotisations sociales salariales. Ce cas de figure est cependant très limité : le taux de recouvrement des cotisations sociales est supérieur à 99 % dans le secteur privé, ce qui est légèrement supérieur au taux de recouvrement de l’impôt sur le revenu actuel, qui est de 98 %.

- Les sanctions encourus

| Récapitulatif des sanctions encourues par le collecteur | ||||

| Manquement | Fondement juridique | Sanction | Assiette | Majoration |

| Omission ou inexactitude | CGI, art. 1759-0 A, 1° et 3° | 5 % | Retenues qui auraient dû être effectuées ou déclarées | 40 % en cas de manquement délibéré |

| Absence de dépôt dans les délais | CGI, art. 1759-0 A, 2° et 3° | 10 % | Retenues qui auraient dû être effectuées ou déclarées | 40 % en cas de non-dépôt dans les 30 jours suivant une mise en demeure |

| Retard de paiement (retenue effectuée et déclaration mais non reversée) | CGI, art. 1731 | 5 % | Retenues qui ont été effectuées et déclarées mais non reversées | |

| Intérêts de retard (1) | CGI, art. 1727 | 0,4 % / mois | Montant restant à payer | |

| Rétention délibérée (2) | CGI, art. 1759-0 A, 4° | 80 % | Retenues qui ont été effectuées mais délibérément non déclarées et non reversées au comptable public | |

| Rétention délibérée de plus d’un mois (2) | CGI, art. 1771 | 1 500 € | Sanction pénale | |

| (1) Cumulables avec les autres sanctions (2) Cumulables entre elles | ||||